AGCOM, autorità per la garanzie nelle telecomunicazioni, ha pubblicato il secondo osservatorio sulle comunicazioni, appuntamento annuale diviso in 4 pubblicazioni e che questa volta ci mostra i dati relativi al primo trimestre 2025.

Seguiamo con costanza l’osservatorio, che fa riferimento sia all’ultimo trimestre ma anche al quadriennio precedente: con questo secondo numero, risaliamo quindi fino a marzo 2021, ancora nel periodo pandemico che ha segnato un punto di svolta per l’uso di internet, come hanno sempre mostrato i dati relativi al traffico dati degli osservatori precedenti.

Anche per questa pubblicazione, osserviamo i dati relativi agli accessi alla rete, alla tipologia di connettività, al ruolo degli operatori e al consumo di dati.

La rete fissa e gli accessi complessivi alla rete

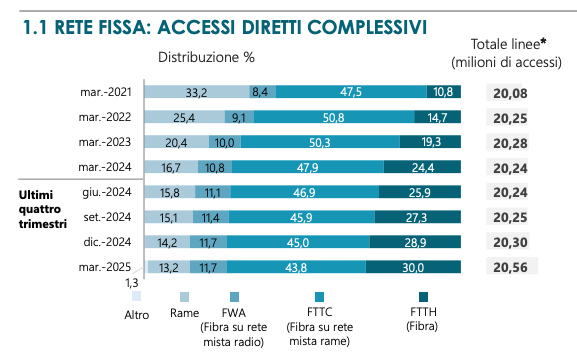

Nel giro di un anno, il totale delle linee attive in Italia è arrivato al 20,56%, crescendo sia dal 2021 sia nell’ultimo anno (+1,6%).

Più del numero totale di accessi, è interessante osservare la distribuzione delle tecnologie di connessione nell’ultimo trimestre e nell’ultimo anno.

Da marzo 2021 a marzo 2025, la distribuzione è variata in questo modo:

- Rame: in diminuzione dal 33,2% al 13,2%

- FWA: in crescita dall8,4% alll’11,7%

- FTTC: dal 47,5% al 43,8%

- FTTH: dal 1,8% al 30%

Per quanto il dato a prima vista più evidente sia la maggioranza rappresentata dalle linee FTTC, va notato che su base annua il dato è in calo (-685 mila linee) mentre sono le linee FTTH a crescere di più: +1,24 milioni (+4 milioni nel corso degli ultimi 4 anni).

Il cambiamento nel corso degli ultimi tre mesi può sembrare meno rilevante ma conferma la tendenza: -80 mila connessioni DSL (rame) e oltre 310 mila accessi FTTH.

Considerando il totale di 19,21 milioni di accessi registrati su linee broadband e ultra broadband, AGCOM mette in evidenza il miglioramento delle prestazioni in particolare in termini di velocità, considerando l’ultimo quadriennio e le linee più veloci:

- linee con velocità uguale o superiore a 100 Mbit/s: dal 55,1% al 79,3%

- linee con velocità uguale o superiore a ≥1GB/s: dal 9,9% al 29,7%

L’aumento delle linee FTTH e delle prestazioni delle linee più performanti confermano quindi il miglioramento dello stato della rete, che consente a sempre più persone di accedere a linee veloci.

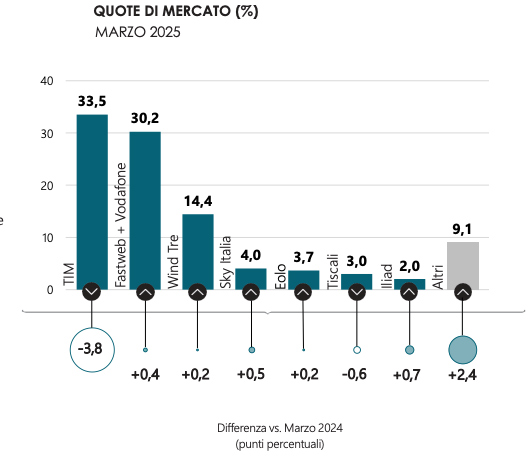

Quanto alle quote di mercato, evidenziamo la crescita degli operatori “altri” (+2,4%), con una percentuale totale pari al 9,1%: un segno positivo che ci fa piacere sottolineare perché testimonia una ricerca più raffinata da parte di una fetta di clienti che decide di provare altre strade rispetto a quelle che portano ai grandi nomi che tutti conoscono.

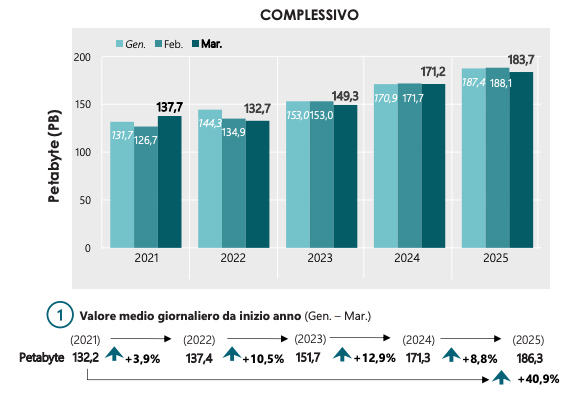

Il traffico medio giornaliero

Il dato che più di tutti crediamo mostri quanto usiamo (e sempre di più) internet nella nostra vita. Sappiamo e lo abbiamo raccontato commentando i report AGCOM negli anni, che il grande cambiamento è avvenuto durante il periodo iniziale della pandemia, quando il lockdown ha cambiato abitudini e anche modo di lavorare di gran parte di noi.

Il valore medio giornaliero espresso in Petabyte continua ancora a salire senza sosta dal 2021 passando da 132,3 Petabyte a 186,3 Petabyte: un notevole +40,9% che ci mostra quanto conti usare internet nelle nostre vite private e lavorative. Molto di più di un trend: un segnale deciso di un cambiamento dimostrato anche dalla crescita dei ricavi da rete fissa nel periodo 2020-2024 (+11%) rispetto alla rete mobile (-18,1%).

Tenendo presente che le tariffe mobile in discesa nel corso degli anni possono aver avuto un ruolo nei ricavi in flessione nel quinquennio considerato, possiamo pensare che la crescita dei ricavi da rete fissa sia dovuta a una combinazioone di più fattori: forse (restiamo nel campo delle ipotesi), da un evento come la pandemia con la sua necessità indotta di connessioni casalinghe, dal miglioramento della rete italiana e, come dimostra il traffico dati, anche da una sempre più diffusa percezione di internet come necessità fondamentale.

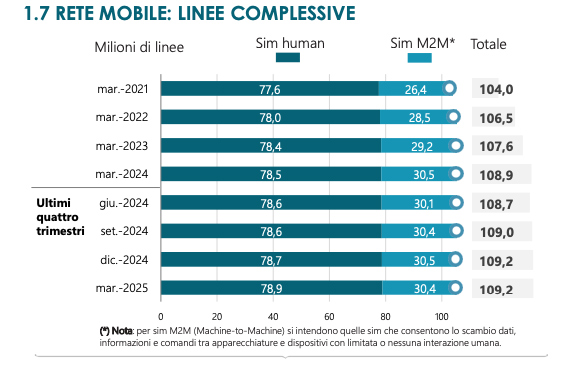

Uno sguardo alla rete mobile

L’abbiamo chiamata in causa e, dato che siamo anche operatore mobile, consideriamo anche la parte di report dedicata alla rete mobile.

A fine marzo 2025, in Italia ci sono 109,2 milioni di SIM attive tra SIM human e M2M (Machine-to-Machine): le SIM Human sono 78,9 milioni contro i 30,4 delle SIM M2M, con una crescita di 285 mila unità nell’ultimo anno.

La rete mobile continua a essere quindi numericamente rilevante, con una percentuale dell’85,5% di SIM residenziali sul totale delle SIM Human, mentre le SIM affari sono il 14,5%. Anche il tipo di contratto si differenzia in modo netto: gli italiani preferiscono le SIM prepagate (91,1%) rispetto a quelle in abbonamento (8,9%).

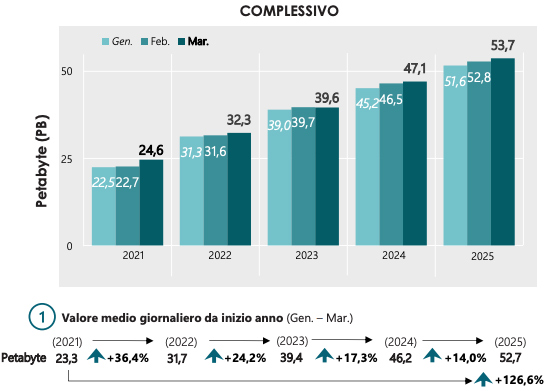

E come per la rete fissa, anche il traffico dati giornalieri sulla rete mobile aumenta: da 23,3 Petabyte del 2021 si passa ai 52,7 del 2025, dato che segna un aumento del 126,6%.

Italiani quindi molto connessi e molto attivi, che sia da rete fissa o mobile su connessioni sempre più veloci e stabili: una quotidinanità nella quale internet ha un ruolo decisamente significativo. Come provider, continueremo a seguire e commentare i dati AGCOM: uno dei modi migliori per ragionare sullo stato della nostra rete facendo affidamento sui numeri che la raccontano.